1️⃣Mit nur 50 € monatlich zu über 275.000 € Kapital? So funktioniert langfristiger ETF-Vermögensaufbau für Kinder und Familien in Deutschland

2️⃣ Die zentrale Frage: Sind 275.000 € mit nur 50 € monatlich überhaupt realistisch?

Die Zahl wirkt zunächst unrealistisch. Tatsächlich basiert sie jedoch auf einem mathematischen Prinzip:

👉 Der Zinseszinseffekt

Je früher Kapital investiert wird, desto länger arbeitet das Geld selbstständig weiter. Nicht nur die Einzahlungen wachsen – auch die bereits erzielten Gewinne erzeugen neue Gewinne.

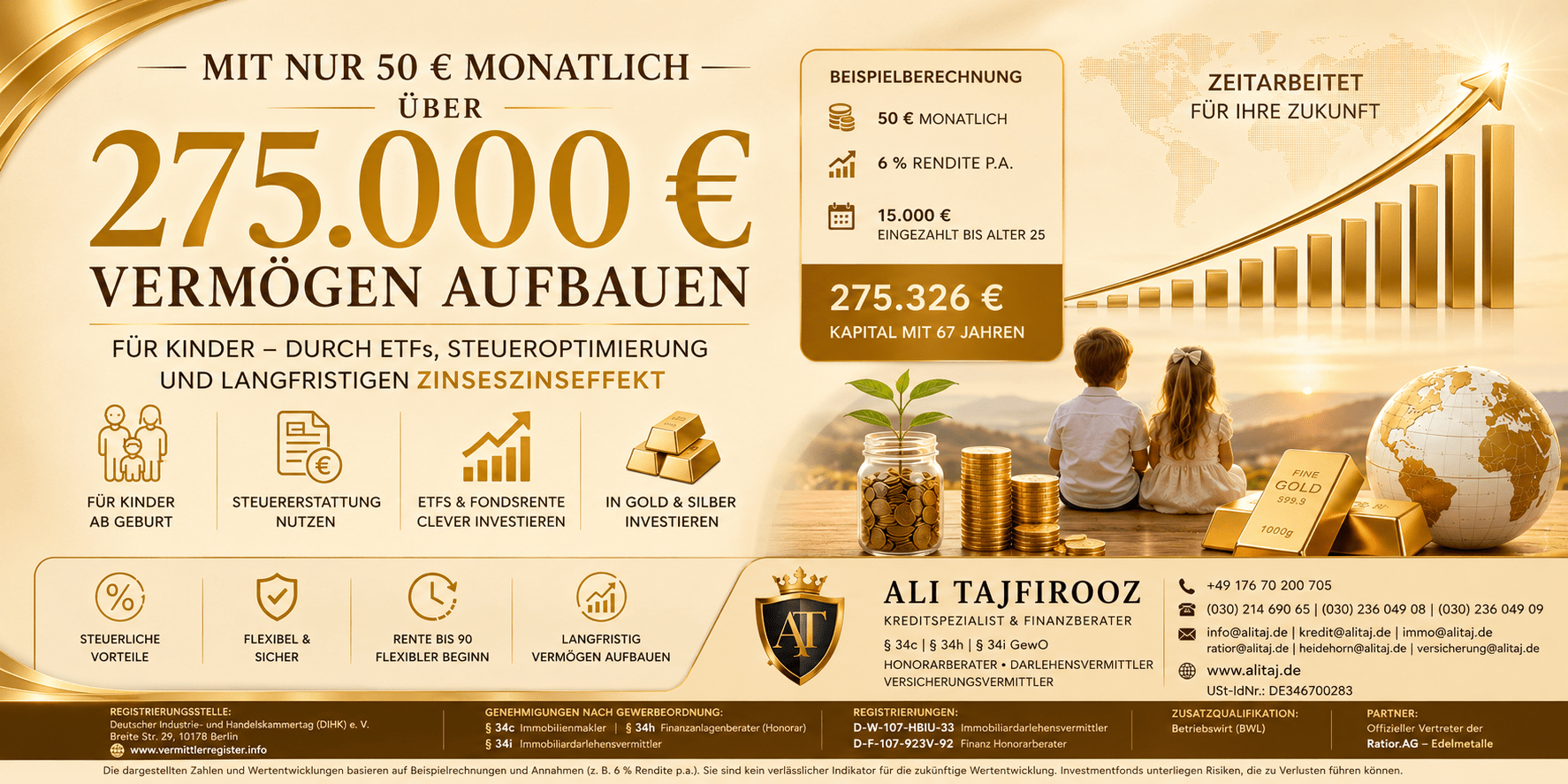

Die Präsentation der Alte Leipziger zeigt konkret folgendes Beispiel:

- Start ab Geburt

- 50 € monatlicher Beitrag

- Einzahlung bis Alter 25

- Gesamtbeitrag nur 15.000 €

- Kapitalentwicklung bis Alter 67

- angenommene Wertentwicklung: 6 % jährlich

- Ergebnis: ca. 275.326 € Kapital

Das bedeutet:

- Nur 15.000 € Eigenleistung

- aber mehr als 260.000 € entstehen rechnerisch durch Zeit, Kapitalmarkt und Wiederanlage der Erträge.

3️⃣ Die entscheidende Rolle der Zeit

Die Präsentation macht einen wichtigen Punkt sehr deutlich:

Nicht die Beitragshöhe ist der wichtigste Faktor.

Sondern die Laufzeit.

Beispiel laut Webinar:

| Variante | Monatlicher Beitrag | Eingezahlt | Zielkapital |

|---|---|---|---|

| Früher Start | 50 € | 15.000 € | 275.326 € |

| Später Start | 161,08 € | 81.184 € | 275.326 € |

Das ist mathematisch plausibel.

Wer erst später beginnt, muss erheblich mehr Kapital investieren, um denselben Effekt zu erreichen.

4️⃣ Warum gerade Kinder finanziell extrem starke Startbedingungen haben

Die Alte Leipziger beschreibt ihr Konzept „ALfondsyoung“ explizit für Kinder ab 0 Monaten.

Die Strategie dahinter:

- extrem lange Laufzeit

- geringe Monatsbeiträge

- ETFs statt klassische Sparbücher

- steueroptimierte Versicherungslösung

- flexible Umschichtungen

- späterer Rentenbeginn möglich

Gerade bei Kindern entstehen dadurch oft 60–70 Jahre Kapitalmarktzeit.

Das ist der eigentliche „Hebel“.

5️⃣ Woher kommen die 50 € monatlich?

Hier wird das Konzept für viele Familien interessant.

In Deutschland erhalten Eltern Kindergeld. Viele Familien investieren dieses Geld jedoch gar nicht langfristig.

Die Präsentation verweist ausdrücklich auf:

„Kindergeldfinanziert“

Das bedeutet praktisch:

- ein kleiner Teil des Kindergeldes kann direkt investiert werden

- ohne das laufende Einkommen stark zu belasten

50 € monatlich entsprechen:

- 600 € pro Jahr

- 15.000 € über 25 Jahre

6️⃣ Die zweite Einkommensstrategie: Steuererstattung intelligent nutzen

Ein zentraler Punkt für Arbeitnehmer in Deutschland:

Viele Angestellte verschenken jährlich hohe Steuererstattungen.

Durch professionelle Steueroptimierung entstehen häufig Rückerstattungen durch:

- Werbungskosten

- Fahrtkosten

- Homeoffice

- Arbeitsmittel

- doppelte Haushaltsführung

- Versicherungen

- Altersvorsorge

- Fortbildungskosten

- Kapitalanlageoptimierung

Diese Rückerstattung kann anschließend strategisch investiert werden.

7️⃣ Beispiel: Steuererstattung als Investmentmotor

Nehmen wir an:

- Steuererstattung jährlich: 1.500 €

- Anlagezeitraum: 35 Jahre

- Durchschnittsrendite: 6 %

Dann entsteht rechnerisch ein sehr erheblicher Vermögenseffekt.

Das ist der Kern des „zweiten Einkommens“:

Nicht Konsum.

Sondern Reinvestition.

8️⃣ Welche ETFs werden in den Unterlagen genannt?

Die Präsentationen nennen mehrere ETFs.

UBS Core MSCI World ETF

- ca. 1.300 Unternehmen weltweit

- laufende Kosten nur 0,06 %

- Schwerpunkt USA, Europa, Industrieländer

iShares NASDAQ-100 ETF

- starke Technologiegewichtung

- NVIDIA, Apple, Microsoft, Amazon

- Rendite 1 Jahr: über 40 % laut Factsheet

SPDR MSCI ACWI IMI

- ca. 4.500 Unternehmen weltweit

- Industrieländer + Schwellenländer

- globale Diversifikation

9️⃣ Analyse der Renditechancen

MSCI World

Vorteile:

- breite Diversifikation

- relativ stabile Weltmarktstruktur

- niedrige Kosten

- geeignet für langfristige Altersvorsorge

Risiken:

- hohe USA-Abhängigkeit

- Marktschwankungen

- keine Garantie

NASDAQ-100

Vorteile:

- historisch sehr hohe Wachstumsraten

- Technologie-Fokus

- starke Innovationsunternehmen

Risiken:

- höhere Volatilität

- stärkere Kursrückgänge möglich

- konzentrierter Markt

Der NASDAQ-ETF wird im Factsheet mit SRI-Risiko 5 von 7 eingestuft.

🔟 Fondsrente oder normales ETF-Depot?

Die Unterlagen vergleichen beide Varianten direkt.

Vorteile der Fondsrente FR10

Steuerlich

- während der Laufzeit keine laufende Besteuerung bei Fondswechseln

- mögliche steuerliche Vorteile bei Verrentung

- teilweise nur Ertragsanteilsbesteuerung

Vertraglich

- flexibler Rentenbeginn bis 90 Jahre

- fondsbasierte Auszahlphase

- Teilentnahmen möglich

- Ablaufmanagement

Strategisch

- automatische Struktur

- Disziplinierung

- langfristige Planung

1️⃣1️⃣ Die fondsbasierte Auszahlphase – ein oft unterschätzter Vorteil

Die Alte Leipziger beschreibt die fondsbasierte Auszahlphase als zentrales Highlight der FR10.

Kernidee:

- Kapital bleibt auch im Rentenalter investiert

- monatliche Entnahmen möglich

- Restkapital arbeitet weiter

- Rentenbeginn kann bis Alter 90 verschoben werden

Beispiel aus der Unterlage:

- ohne Auszahlphase: 443 € Monatsrente

- mit fondsbasierter Auszahlphase: 622 € monatlich

Das ist ein erheblicher Unterschied.

1️⃣2️⃣ Rechtliche Analyse

Versicherungsrechtlich

Relevant:

- Versicherungsvertragsgesetz (VVG)

- Beratungsdokumentation

- Geeignetheitsprüfung

- Aufklärungspflichten

Wichtige Punkte:

- Renditen sind nicht garantiert

- Beispielrechnungen sind Hochrechnungen

- Kapitalmarktrisiken trägt der Kunde

- ETF-Performance der Vergangenheit ist keine Garantie

Die PDFs weisen mehrfach ausdrücklich darauf hin.

Steuerrechtlich

Relevant:

- Einkommensteuer

- Abgeltungsteuer

- Ertragsanteilsbesteuerung

- Teilfreistellungen

- §20 EStG

- Altersvorsorgebesteuerung

Mögliche Vorteile:

- steueroptimierte Verrentung

- langfristiger Steuerstundungseffekt

- reduzierte laufende Besteuerung

Risiken:

- spätere Gesetzesänderungen

- Besteuerung bei Kapitalauszahlung

- individuelle Progression

Haftungsrechtlich

Berater müssen insbesondere dokumentieren:

- Risikoprofil

- Anlageziel

- Verlusttragfähigkeit

- Laufzeit

- Kosten

- ETF-Risiken

- Inflationsrisiko

- Marktrisiko

Besonders bei Kinderverträgen ist eine saubere Dokumentation essenziell.

1️⃣3️⃣ Warum viele Menschen trotz guter Einkommen niemals Vermögen aufbauen

Der entscheidende Unterschied ist nicht Einkommen.

Sondern Kapitaldisziplin.

Viele Menschen:

- konsumieren Steuererstattungen

- sparen zu spät

- investieren nicht

- halten Kapital nur auf Girokonten

- unterschätzen Inflation

Die Präsentation zeigt dagegen genau den Gegenansatz:

Früh investieren.

Lange halten.

Kapital arbeiten lassen.

1️⃣4️⃣ Kombination aus ETF, Edelmetallen und Absicherung

Eine sinnvolle Strategie kann mehrere Bausteine kombinieren:

| Bereich | Zweck |

|---|---|

| ETF | langfristiges Wachstum |

| Gold/Silber | Inflationsschutz |

| Liquidität | Notreserve |

| Versicherung | Risikoabsicherung |

| BU | Einkommensschutz |

| Fondsrente | steueroptimierte Altersvorsorge |

1️⃣5️⃣ Risiken, die häufig verschwiegen werden

Eine professionelle Analyse muss auch die Risiken klar benennen.

Kapitalmarktrisiko

ETFs können über Jahre fallen.

Inflationsrisiko

Realrenditen können sinken.

Steueränderungen

Gesetze können sich ändern.

Verhaltensrisiko

Viele Anleger verkaufen in Krisen falsch.

Kostenrisiko

Versicherungslösungen enthalten Kosten.

Renditeannahmen

6 % jährlich sind keine Garantie.

Die Beispielrechnungen der Alte Leipziger basieren ausdrücklich auf angenommenen Wertentwicklungen.

1️⃣6️⃣ Fazit

Die dargestellten Zahlen sind mathematisch grundsätzlich nachvollziehbar.

Der entscheidende Faktor ist nicht „schnell reich werden“.

Sondern:

- extrem früher Beginn

- sehr lange Laufzeit

- konsequente ETF-Investition

- Reinvestition von Steuererstattungen

- Nutzung von Kindergeld

- Disziplin über Jahrzehnte

Wer diese Faktoren kombiniert, kann selbst mit kleinen Beiträgen erhebliche Vermögenswerte aufbauen.

Die größte Stärke des Konzepts liegt nicht in hohen Einzahlungen.

Sondern im Faktor Zeit.

Quellen

- Alte Leipziger FR10 Präsentation 2025

- ARAG VD Ost Webinar 10.03.2026

- iShares NASDAQ-100 ETF Factsheet

- UBS Core MSCI World ETF Factsheet

- SPDR MSCI ACWI IMI ETF Factsheet

Tags

ETF Altersvorsorge, ETF Kinderdepot, 50 Euro ETF Sparplan, 275000 Euro Vermögensaufbau, Alte Leipziger FR10, Fondsrente Deutschland, ETF Versicherung, Kindergeld investieren, Steuererstattung investieren, ETF Deutschland 2026, MSCI World ETF, Nasdaq ETF, langfristiger Vermögensaufbau, Altersvorsorge mit ETF, ETF für Kinder, Finanzplanung Deutschland, Zinseszinseffekt, ETF Rentenversicherung, Gold und Silber investieren, Vermögensaufbau Familie, Finanzberater Berlin, Honorarberater Deutschland, Altersvorsorge Kinder

───────────────────────────────

Ali Tajfirooz

Kreditspezialist & Finanzberater

Genehmigungen und Registrierungen:

• § 34c GewO (Gewerbeordnung)

• § 34h GewO (Gewerbeordnung)

• § 34i GewO (Gewerbeordnung)

Registrierungsnummern:

• D-W-107-HBIU-33 – Immobiliardarlehensvermittler gemäß § 34i Abs. 1 S. 1 GewO

• D-F-107-923V-92 – Finanz Honorarberater

• Weitere Registrierung: Immobiliardarlehen (D-W-107-HBIU-33)

Tätigkeitsbereiche:

Kreditspezialist (§ 34i GewO):

• Privatdarlehensvermittlung

• Immobiliardarlehensvermittlung

Finanzspezialist (§ 34h GewO):

• Honorar-Finanzanlagenberatung

Immobilienmakler (§ 34c GewO):

• Vermittlung von Immobilien

Zusatzqualifikationen:

• Betriebswirt (BWL)

Zusätzliche Partnerschaft:

Offizieller Vertreter der Ratior.AG, Anbieter von Edelmetallen zu globalen Börsenkursen.

Persönliche Eigenschaften:

• Kundenorientierung, Kommunikations- und Verhandlungsgeschick

• Fachliche Expertise in Finanzierung, Kapitalanlage und Immobilien

• Selbstständigkeit, Teamfähigkeit und Belastbarkeit

Berufserfahrung:

• Mehrjährige Erfahrung in Finanzdienstleistung & Immobilien

• Spezialisiert auf Kredit-, Finanz- und Immobilienvermittlung

• Umfassende Kenntnisse der berufsrechtlichen Regelungen nach GewO

Kontakt:

📞 +49 176 70 200 705

☎️ (030) 214 690 65 | (030) 236 049 08 | (030) 236 049 09

✉️ info@alitaj.de | kredit@alitaj.de | immo@alitaj.de | ratior@alitaj.de | heidehorn@alitaj.de | versicherung@alitaj.de

🌐 alitaj.de

USt-IdNr.: DE346700283

Registrierungsstelle:

Deutscher Industrie- und Handelskammertag (DIHK) e. V.

Breite Str. 29, 10178 Berlin

🔗 vermittlerregister.info